Mehr Vorsorge, weniger Steuern – das kann die Säule 3a!

Die Säule 3a gehört zu den effektivsten Instrumenten der privaten Vorsorge in der Schweiz. Sie hilft Ihnen nicht nur dabei, Ihre finanzielle Sicherheit im Alter aufzubauen, sondern bietet gleichzeitig attraktive steuerliche Vorteile und flexible Gestaltungsmöglichkeiten. Ob als Ergänzung zur AHV und Pensionskasse oder als gezielte Vorsorgelösung für Selbstständige: Die Säule 3a ist ein echtes Multitalent. In diesem Beitrag zeigen wir Ihnen, wie Sie die Vorteile der gebundenen Vorsorge nutzen können.

1. Profitieren Sie von Steuervorteilen

Ein grosser Vorteil der Säule 3a liegt in der attraktiven steuerlichen Behandlung. So können Sie Ihre jährlichen Einzahlungen direkt vom steuerbaren Einkommen abziehen und so Ihre Steuerlast senken. Aktuell sind Einzahlungen bis zu CHF 7’258 (Stand 2025) für Angestellte mit Pensionskasse möglich. Solange das Kapital in der Säule 3a gebunden ist, gilt es als steuerfreies Vermögen. Auch die Erträge, die während der Laufzeit anfallen, müssen nicht als Einkommen versteuert werden. Dazu zählen etwa Zinsen oder Dividenden aus Wertschriftenanlagen.

Diese Kombination aus Abzügen, Steueraufschub und steuerfreiem Kapitalwachstum macht die Säule 3a zu einem besonders effizienten Instrument für den langfristigen Vermögensaufbau.

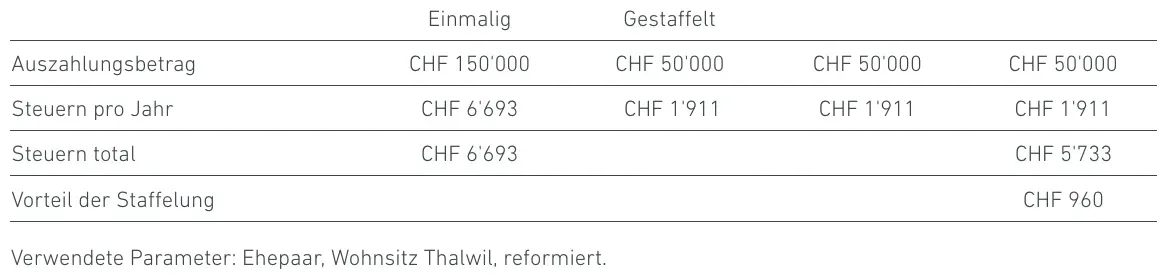

2. Optimieren Sie die Kapitalleistungssteuer

Beim Bezug einer Säule 3a in das freie Vermögen fallen Kapitalleistungssteuern an. Diese Steuer wird umgangssprachlich auch Kapitalauszahlungssteuer genannt und ist progressiv ausgestaltet, sprich je höher der Betrag beim Bezug ist, desto höher liegt der prozentuale Steuersatz.

Um die progressive Kapitalleistungssteuer zu brechen, müssen Sparer auf zwei Punkte achten:

- Es empfiehlt sich, mehrere Säule-3a-Gefässe zu eröffnen

- Diese verschiedenen Gefässe sollten gestaffelt bezogen werden

Mit einem gestaffelten Bezug der Vorsorgegelder kann der Bezug auf mehrere Steuerperioden verteilt werden. Werden nämlich mehrere Konten oder Depots im gleichen Steuerjahr bezogen, werden die Beträge zusammengerechnet und die prozentuale Steuerlast steigt an.

Diese Aufrechnung von verschiedenen Vorsorgegeldern erfolgt auch bei Bezügen von Pensionskassen- oder Freizügigkeitsguthaben im selben Jahr. Gleiches gilt für Bezüge von Vorsorgekapitalien von verheirateten Personen. Es ist also steuerlich attraktiver, mehrere Säule-3a-Gefässe anzusparen.

Klicken zum Vergrössern.

3. Haben Sie den Weitblick: Gesamtsteuervorteil und Nettorendite

Die Kapitalleistungssteuer beim Bezug der Säule 3a scheint also der einzige steuerliche Nachteil der Säule 3a zu sein. Diese Steuer darf aber nicht isoliert betrachtet werden, sondern muss den langfristigen Steuervorteilen während der Laufzeit gegenübergestellt werden. Anhand des Beispiels sehen Sie, dass die Steuervorteile deutlich überwiegen:

| Steuervorteil durch die Einzahlung | CHF 1’164 |

| Steuervorteil über 15 Jahre | CHF 17’460 |

| Einzahlungen über 15 Jahre (Zins 3.0%) | CHF 139’041 |

| Kapitalleistungssteuer beim Bezug | CHF 6’067 |

| Absoluter Steuervorteil (netto) | CHF 11’393 |

| Jährliche Nettorendite | 5.15% |

Verwendete Parameter: Ehepaar mit Wohnsitz Thalwil, reformiert, steuerbares Einkommen von CHF 70’000, Einzahlung des zulässigen Maximalbetrags über 15 Jahre, Berechnung der Nettorendite anhand Internal Rate of Return.

Dieses Beispiel macht sichtbar, dass trotz der Kapitalleistungssteuer ein erheblicher steuerlicher Vorteil bestehen bleibt. Besonders über lange Zeiträume zeigt sich: Die Steuerersparnis überwiegt deutlich – sowohl in absoluten Frankenbeträgen als auch bei der effektiven Rendite. Mit einer gezielten Optimierung, z. B. durch gestaffelten Bezug der 3a-Guthaben, lässt sich die Steuerbelastung beim Bezug sogar noch weiter senken.